军工信息化除现有电子战核心模块、微纳卫星传感两大平台外,有望进一步延伸布局,传统业务在新能耗标准下强势回暖。

市场对公司转型军工有所预期,但对转型力度及军工技术在延伸领域的应用预期不足,公司军工信息化链条凭借两大整合平台分别布局电子战核心模块和微纳卫星传感器业务,或将受益军备信息化的高增长需求,军工业务占比持续提升,成为纯正的A股民参军优质标的。

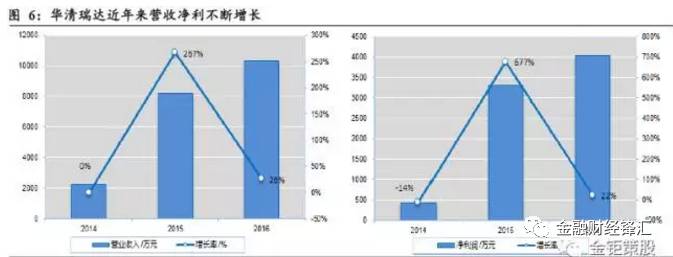

旗下华清瑞达乃雷达目标模拟器龙头,属军备信息化浪潮下的新宠儿。面对我国周边军事形势的不稳定,我军在实战化演习训练和武器装备作战检验中将会进一步扩大对于雷达目标模拟器的使用频次,这对于已经占国内30%份额的雷达模拟器龙头华清瑞达将是进一步发展的良机,未来五年行业复合增速达57%。同时,高速信号处理业务Q1开始成新的利润增长点,巩固了华清在雷达射频仿真领域的地位。

能耗新标助力主业回暖,拳头产品带来新增长动力。16年10月新版能效国家标准正式实施后,各大冰箱厂纷纷转型生产高端节能冰箱及变频冰箱,变频冰箱的市占率持续攀升。作为国内唯一可量产无功耗起动器的企业,公司从去年下半年起订单饱满,变频控制器更是作为拳头产品成为今年Q1以来的新增长点。

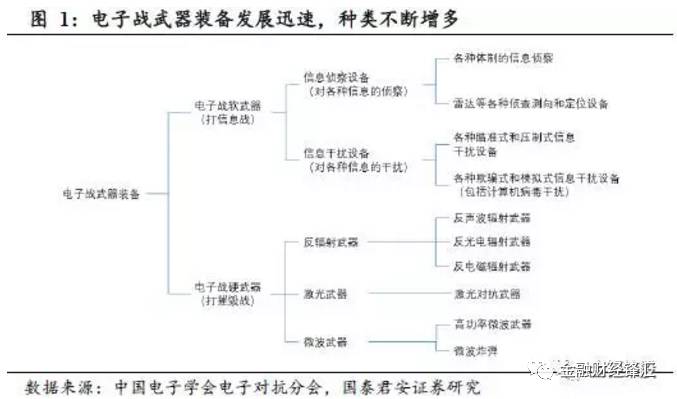

现代战争中,卫星、导弹、雷达侦测、地面力量、航空力量、海上舰艇、水下潜舰、反卫星武器、激光武器及其操控和指挥平台,无一例外都是利用电磁通信、电子控制和数据处理进行工作。一旦爆发战争,电磁频谱的控制权将成为两军首先争夺的对象。

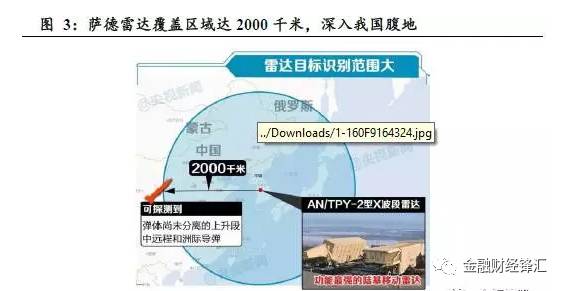

今年以来的“萨德”部署事件也是美国电子战布局的又一最新动作,属于美国国家导弹防御的一环。但是美国在韩国部署萨德系统不单单是应对来自朝鲜的弹道导弹,其主要目的还是利用萨德系统的配置的X波段固态相控阵雷达对实施全天候军事和侦察。

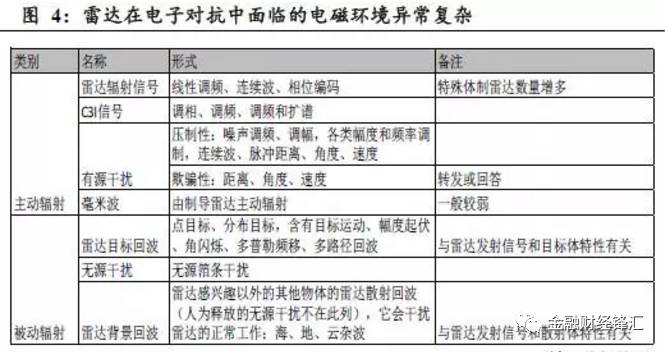

雷达是利用电磁波探测目标获得其距离、方位、运动状况、变化趋势信息的电子设备,在军事信息搜集、处理和分发中担任重要角色,被誉为现代战争中的“千里眼顺风耳”。由于雷达是通过发射电磁波并接受返回信号来进行工作的,那么以电子干扰为代表的电子战就称为雷达系统攻与防的核心。

据世界权威市调机构Transparence《军用雷达全球市场―全球工业分析、规模、共享、增长、趋势和预测,2013~2019》,全球军用雷达市场增长主要源于安全和经济问题的不断升级、防务投资的增长、轻型雷达和目标识别需求的增长,整个市场空间将在2019 年达到84.4亿美元,相比于2012年69亿美元,增长22.3%。全球最大军用雷达市场是,其次是亚太,预期最大购买国为美国、印度、中国、日本和韩国。

电子对抗在现代战争中的巨大作用,促使各军事强国纷纷花大力气发展电子对抗技术,包括研发电子对抗装备、研究电子对抗的战术。

射频仿真技术是以相似原理、信息技术、系统工程为基础,以电子计算机及相关设备(模拟器)为工具,构建虚拟的战场。面对日益复杂的电磁分布情况,通过仿真手段对电子战进行研究是目前最有效的方式。

天银机电、雷科防务、航天发展、华力创通为代表的一批上市公司在雷达目标模拟器、阵列馈电、雷达靶标、信号发生器、信号干扰器、仿真软件等领域积累深厚,有望借国产军事信息化装备高速发展迎来自身发展良机。

天银机电分别在2015年3月、2016年5月分两次收购华清瑞达100%股权,正式切入军工信息化行业。华清瑞达,全称华清瑞达科技有限公司,成立于2010年5月12日,是一家军工电子领域的高新技术企业,团队主要由国内仿真领域专家和大学、理工大学、航空航天大学等名校毕业的博士、硕士组成,硕士以上人员比例超过60%。

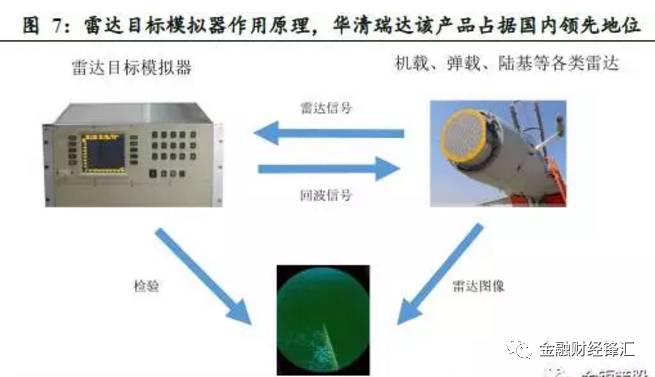

华清瑞达在射频仿真系统行业的目标源领域处于国内领先地位。主营的雷达目标模拟器及相关产品销售收入占其总营收的80%左右,是名副其实的“拳头产品”。华清瑞达的雷达目标模拟器在雷达模拟领域拥有业界领先的技术优势及行业地位,占据国内市场30%以上的份额,尤其在空军、火箭军位居绝对领先地位,未来将向海军等其他军种拓展。

除了目标模拟器,华清瑞达的射频信号源、阵列馈电系统等产品在业内也获得了极大的认可。17年5月2日天银机电公告旗下华清瑞达与国内军工企业淮海工业集团签订采购合同,采购射频信号源、阵列馈电系统各一套,总金额达到3313万元。本次采购合同的签署进一步巩固了华清瑞达在信号源产品领域的国内优势地位,也体现了华清瑞达在今年加速兑现业绩的能力和决心。

作为天银机电旗下军工双平台之一,华清瑞达在航空电子领域和高速信号采集处理及存储系统领域亦有深厚布局。

航空电子成长性高,未来数年有望迎来快速成长。航空电子涉及通信、、识别、飞行管理、大据、雷达与光电探测、电子战等功能模块,在航空武器装备信息化中起着至关重要的作用,科技含量高、技术升级快。业内流传着这样一句话“一代飞机,三代航电”,就是指一代飞机至少要更换三代航空电子产品。由此可见,航空电子产品的持续成长性远高于航空工业的平均水平,极具发展潜力。

此外,华清瑞达还通过外延式并购夯实在雷达射频仿真领域和高速信号采集处理及存储领域的领先优势。

公司传统主营业务为冰箱压缩机配套产品,主要指冰箱压缩机起动器、吸气消音器、冰箱变频控制器、迷你型整体式PTC 起动器等,传统业务营收占2016年总营收的83.40%。

公司的冰箱压缩机零部件产品在行业内处于龙头地位,全球规模化生产冰箱压缩机起动器、吸气消音器和热器的企业不足10家,目前A股市场尚无与公司业务相同的企业。公司主要竞争对手包括国外的森萨塔和米兰电气,国内的主要竞争对手有杭州星帅尔、兰溪越强以及无锡村田电子。虽然以上公司均生产压缩机零配件产品,也是比较有实力的生产起动器和器生产厂家,但多数是以生产出售中低端产品为主,而公司产品皆为中高端产品,尤其是无功耗类起动器产品是公司独家量产产品,具有自主知识产权,短期内能确保行业领先地位。

一般情况,冰箱销售旺季在春节后到9月份,冰箱压缩机厂的生产旺季在12月份至次年7月份,冰箱压缩机零部件厂商的生产旺季在11月份至次年6月份。因而,通常情况下公司上半年业绩要好于下半年,呈现季节性特征。但是公司受益于新版能效国家标准正式实施和冰箱行业补库存逻辑的双重利好,2016年下半年营收反而超过上半年,呈现出“淡季不淡”的良好态势,并将这种态势延续到了2017年一季度。我们预计,公司冰箱压缩机零配件业务将继续受益于变频冰箱和高端节能冰箱需求旺盛的情况,有望在2017年剩余两个季度继续呈现增长态势。

公司军工信息化链条凭借两大整合平台分别布局电子战核心模块和微纳卫星传感器业务,传统家电零配件业务在新能耗标准红利和以变频控制器为代表的升级产品带动下强势回暖,此双轮驱动使得公司业务处于快速上升通道,未来三年业绩复合增速超过30%。

面对我国周边军事形势的不稳定,我军在实战化演习训练和武器装备作战检验中将会进一步扩大对于雷达目标模拟器的使用频次和范围,这对于已经占据国内30%市场份额的雷达模拟器龙头华清瑞达将是进一步发展的良机。

天银机电有望凭借军工资源的积累和进一步补足,除了享有雷达目标模拟器业务57%的行业复合高增速外,还能凭借高速信号处理和仿真技术在电子战其他模块、5G、工业信息化、航空电子领域充分拓展。

综合来看,公司或将享受军备信息化的高增长需求,军工业务板块占比持续提升,成为纯正的A股民参军优质标的。

推荐: