7月现货铝价一度上冲摸高13000之上,随后快速回落至12500左右,总体呈现震荡回落的阴跌走势。期货主力一并回落,但回落幅度不如现货,基差得到一定修复。

随着下半年到来,复产、新投产产能逐步增加,且部分增量为铝水、铝棒等形式。铝锭产量整体保持稳定。

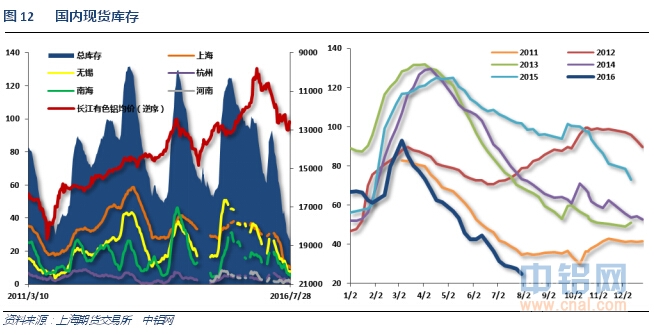

国内现货库存连续下滑至25万吨以下,处于历年相对较低。目前看来,现货供应紧张问题未获改善。

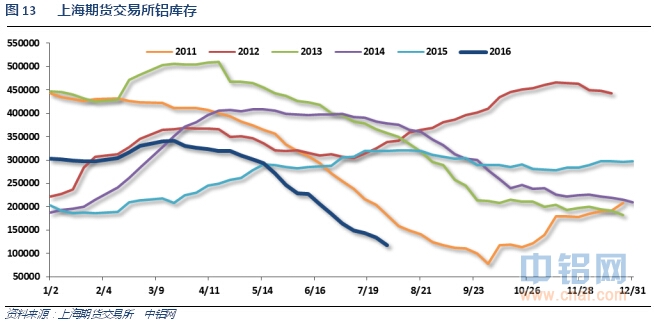

期货交易所库存近期也持续下跌,对比可见走势恰巧也类似2011年,按照历年库存周期可见,后期库存料继续下降。

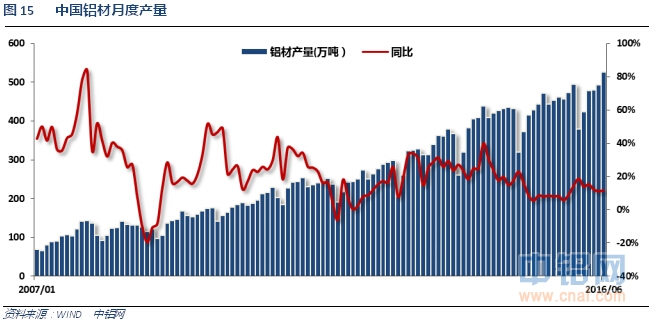

铝材产量6月增速显著,下游需求虽受淡季影响有所放缓,但相比往年仍然相对乐观。房地产、汽车量大行业今年整体表现相好。

1、美国6月非农就业人口+28.7万,创下2015年10月以来新高,预期+18.0万。美国5月非农就业人口从+3.8万修正为+1.1万,4月非农就业人口从+12.3万修正为+14.4万。美国6月私营部门就业人口+26.5万,预期+17万,前值从+2.5万修正为-0.6万。美国6月制造业就业人口+1.4万,预期-0.3万,前值从-1万修正为-1.6万。

美国6月失业率4.9%,预期4.8%,前值4.7%。美国6月劳动力参与率62.7%,前值62.6%。

美国6月零售销售环比0.6%,预期0.1%,前值0.5%修正为0.2%。美国6月零售销售(除汽车)环比0.7%,预期0.4%,前值0.4%。美国6月零售销售(除汽车与汽油)环比0.7%,预期0.3%,前值0.3%修正为0.2%。

美国6月营建许可115.3万,预期115万,前值由113.8万修正为113.6万。美国6月营建许可环比1.5%,预期1.2%,前值由0.7%修正为0.5%。

【美国6月新屋销售创八年半新高】美国6月新屋销售59.2万户,创2008年2月份以来新高,预期56万户,前值55.1万修正为57.2万户。美国6月新屋销售环比3.5%,预期1.6%,前值-6%修正为0%。

美国6月耐用品订单环比初值-4%,预期-1.4%,前值-2.3%修正为-2.8%。美国6月扣除运输类耐用品订单环比初值-0.5%,预期0.3%,前值-0.3%修正为-0.4%。美国6月扣除飞机非国防资本耐用品订单环比初值0.2%,预期0.2%,前值-0.4%修正为-0.5%。

美国6月成屋签约销售指数环比0.2%,预期1.2%,前值-3.7%。美国6月成屋签约销售指数同比0.3%,预期3%,前值2.4%。

【美联储决议声明】基于市场的通胀指标“仍然保持在低位”,基于调查的通胀预期几无变化。维持贴现利率在1%不变。经济前景所面临的短期性风险有所降温。重申经济将FOMC循序渐进地加息。6月就业增速强劲。重申就业市场将保持强劲势头,通胀率仍然处于低位。通胀率料在中期之内随着障碍的消退而朝着2%回升。重申将密切关注全球金融形势的发展。维持利率不变以9-1通过,乔治持不同意见、倾向于加息25个基点。家庭支出增长强劲,商业投资疲软。维持资产负债表再投资政策不变。

欧元区7月制造业PMI初值51.9,预期52,前值52.8。欧元区7月服务业PMI初值52.7,预期52.3,前值52.8。欧元区7月综合PMI初值52.9,2015年1月以来最低;预期52.5,前值53.1。

中国6月出口同比(按人民币计)1.3%,预期0.3%,前值1.2%。中国6月进口同比(按人民币计)-2.3%,预期-1.2%,前值5.1%。中国6月贸易顺差3112亿元,预期顺差3230亿元,前值顺差3247.7亿元。

发改委:6月份全社会用电量增长2.6%(5月份增长2.1%)。1-6月份全社会用电量增长2.7%(1-5月份增长2.7%)。

中国6月规模以上工业增加值同比6.2%,预期5.9%,前值6%。中国1-6月规模以上工业增加值同比6%,预期5.9%,前值5.9%。

中国6月社会消费品零售总额同比10.6%,预期9.9%,前值10%。中国1-6月社会消费品零售总额同比10.3%,预期10.2%,前值10.2%。

中国6月新增人民币贷款13800亿元人民币,创2月以来新高,预期10000亿元人民币,前值9855亿元人民币。中国6月社会融资规模16300亿元人民币,预期11000亿元人民币,前值6599亿元人民币。

【民间投资继续下滑】1-6月份,民间固定资产投资158797亿元,同比名义增长2.8%,增速比1-5月份回落1.1个百分点。民间固定资产投资占全国固定资产投资的比重为61.5%,比去年同期降低3.6个百分点。

中国央行:中国6月末人民币外汇占款环比减少977亿元至23.63万亿元人民币,已连降8个月。

发改委:上半年全国铁完成货运量15.8亿吨,同比下降7.5%,降幅比一季度收窄1.8个百分点。

4、中国6月份出口未锻轧铝及铝材38吨,5月份出口未锻轧铝及铝材42吨,1-6月份未锻轧铝出口总量为228吨,去年同期累计为251吨,同比减少9.4%。

国际铝业协会(IAI)周三公布的数据显示,6月全球(不含中国)原铝日均产量降至68,900吨,5月为69,000吨。 数据显示,6月全球(不含中国)原铝产量为206.8万吨,低于5月的214万吨。 中国6月原铝日均产量增至89,500吨,5月为86,300吨。 中国6月原铝总产量为268.6万吨,高于5月的267.5万吨。铝水产量约185万吨,占电解铝总量约69.8%。

世界金属统计局(WBMS)月报显示,2016年1-5月,全球原铝供应短缺40.8万吨,2015年全年供应短缺33.1万吨。 1-5月原铝需求量为2,382万吨,较去年同期增加10.6万吨。1-5月原铝产量较去年同期下降23.2万吨。5月库存量下降17.1万吨至329.9万吨,相当于21天需求量,去年年末时库存量为378.7万吨。 5月末时,伦敦、上海、美国及东京四大交易所库存总量为280.1万吨,较2015年12月末低43.2万吨。 1-5月原铝产量较去年同期下降1.0%。中国产量预估为1,261.6万吨,约占全球总产量的54%。中国表观铝需求量为较去年同期降低0.2%。 1-5月中国铝净出口量为17.7万吨,2015年全年净出口量为34.2万吨。今年1-5月,中国铝半成品出口量下降至153.1万吨,去年同期出口量为165.3万吨。 1-5月全球铝需求较去年同期增加0.5%。2016年5月,全球原铝产量为487.41万吨,消费量为485.13万吨。

卓创统计,截至7月底国内铝冶炼企业建成产能4171.8万吨,运行产能3305.6万吨,产能运行率79.24%,较上月回落0.88个百分点。按省份核算产能运行率回升的分别为:云南2.52%,青海0.67%,贵州0.41%,广西1.59%,新疆1.40%;按省份核算产能运行率回落的为:2.86%;山西4.68%;河南9.09%;山东0.57%。7月份国内建成产能折算增长33万吨,运行产能折算减少10.5万吨。本月共有8家企业出现增产复产情况,2家企业出现减产,受万方事件影响,运行产能不增反降。进入8月份,铝企新投及复产情况依然存在,但新建产能规模或缩小,预计产能运行率有望回升至80%上方。

5、6月,我国汽车生产204.86万辆,环比下降0.79%,同比增长10.45%;销售207.07万辆,环比下降1%,同比增长14.58%。上半年,汽车产销1289.22万辆和1282.98万辆,同比增长6.47%和8.14%,增幅分别比上年同期提升3.83个百分点和6.71个百 分点。

【前6月房地产开发投资增速继续回落 待售面积减少】1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%,增速比1-5月份回落0.9个百分点。1-6月份,房屋新开工面积77537万平方米,增长14.9%,增速回落3.4个百分点。6月新屋开工增长4.9%,增速为今年以来最低。1-6月份,商品房销售面积64302万平方米,同比增长27.9%,增速比1-5月份回落5.3个百分点。1-6月份,商品房销售额48682亿元,增长42.1%,增速回落8.6个百分点。中国6月新建住宅销售额较上年同期增长约22%,增速放缓至今年以来最低。6月末,全国商品房待售面积71416万平方米,比3月末减少2100万平方米,比5月末减少753万平方米。

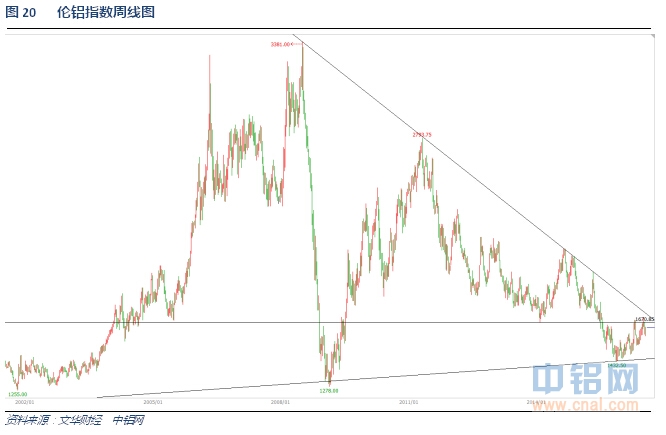

伦铝长期下跌趋势延续,中期多空分水岭1670附近冲击失败回落之后再度反弹,短期低位震荡走势延续。

7月铝价整体呈现冲高回落走势。月初前期涨势创年内新高摸高13000之上后快速回落,进入淡季需求出现一定程度下滑,产能产量缓慢增长下,因南方大雨导致运力中断影响托市下,铝价呈现一步三回头的震荡阴跌走势,缓慢回落。

铝信研究员认为,技术面看伦铝长期下跌趋势延续,中期多空分水岭1670附近仍在争夺,短期低位震荡反弹走势延续,受美元走强影响表现偏弱。而沪铝明显强于伦铝,但在长期下跌趋势线年内高点附近面临重压,短期重回12000-13000震荡大区间。

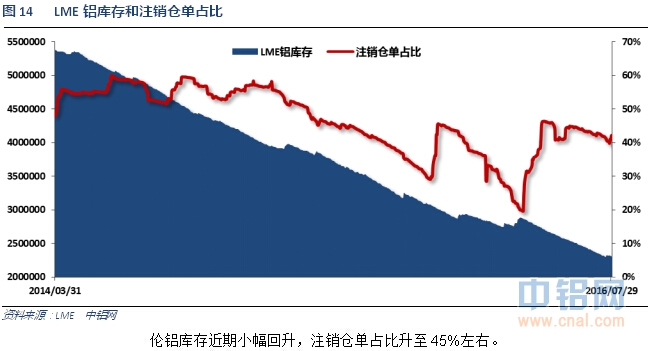

铝信研究员观点:宏观面来看,英国退欧、欧洲恐袭频繁,美元强势大背景下,基本金属受到一定程度。工业品整体呈现震荡调整走势,基本金属整体表现较强,不同程度震荡后走高。基本面来看,供应端随着新产能投产和老产能复产,电解铝产能、产量均较上半年有所增加,但一定形式为铝水供应周边、铝棒库存较高。但因南方影响运力时断时续,供应压力并未全部。消费方面,随着淡季到来,下游型材订单确实收到一定影响,工厂无法安排生产的情况基本不见,但相较往年来说仍然明显较好,汽车房地产整体明显较往年向好,铝材产量增速再度增加。且人民币贬值、国内货币、信贷宽松的大背景下,大商品整体价格重心不断上涨。市场整体多头气氛下,铝价借助淡季和工业品整体调整出现今年以来少见的下跌,13000关口短期难以突破。库存来看,期现货库存数据均持续下滑,且速度较快,并未出现缓解,显示现货供求仍然未见宽松。但铝棒库存增加引发铝棒今年贴水铝锭达800元也显示出铝锭库存为铝棒库存的事实。8月天气更加炎热,房地产传统淡季中,但随着时间推移对多头越来越有利,拖住不出现破位大跌就是胜利。8月铝价料继续震荡偏弱,仅供参考。

推荐: